今年上半年印染行业面临国内外市场需求不足,国内染化料价格暴涨、废水排放新标准执行困难等诸多问题,行业运行较大压力。为此,全行业加大转型升级力度,注重在提高节能减排效果的同时提升产品附加值,虽然较去年同期虽有下滑,但利润总额、主营业务收入、固定资产投资、出口基本保持了平稳增长。

虽然下滑 但基本稳定增长

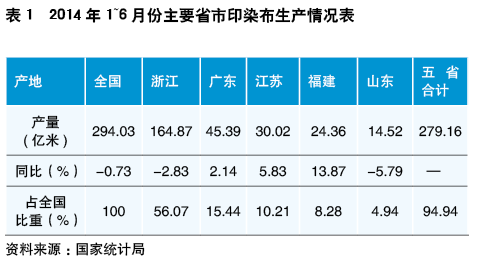

产量增速较一季度小幅提高。1~6月,规模以上印染企业印染布产量294.03亿米,同比减少0.73%。浙江、广东、江苏、福建、山东等东部沿海五省产量279.16亿米,占全国总产量的94.94%。其中规模以上印染企业印染布产量增速较一季度提高1.59个百分点,较去年同期提高4.67个百分点,印染布产量降幅收窄,下降势头有所减缓,但上半年印染布产量仍未突破负增长态势,且4月份开始,印染布产量增速又呈下降趋势。其中,东部地区集中度进一步提高。十二五以来,东部沿海五省规模以上印染企业印染布产量占全国比重由2010年的91.37%上升到94.94%,提高了3.57个百分点。

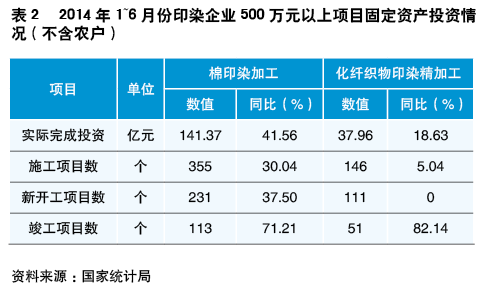

固定资产投资总额增速较一季度有所回落。1~6月,印染企业500万元以上项目固定资产实际完成投资179.33亿元,同比增加36.00%,高于整个纺织行业19.94个百分点,但较今年一季度回落13.31个百分点;施工项目数501个,同比增加21.60%;新开工项目数342个,同比增加22.58%;竣工项目数164个,同比增加74.47%。其中,棉印染精加工企业的实际完成投资额、施工项目数、新开工项目数增速均高于化纤织物印染精加工企业,同比增长分别达41.56%、30.04%和37.50%。

运行质量好于一季度。1~6月,规模以上印染企业三费比例5.82%,同比增长0.17个百分点,较一季度回落0.28个百分点,其中,棉印染企业为5.68%,低于化纤织物印染企业2.86个百分点。成本费用利润率4.51%,同比增加0.15个百分点;销售利润率4.30%,同比增加0.15个百分点。产成品周转率11.90次/年,同比降低3.23%;应收账款周转率5.37次/年,同比下降1.54%,说明应收账款变现能力变弱;总资产周转率0.67次/年,同比下降2.59%,表明企业总资产周转速度放缓。规模以上印染企业销售利润率及成本费用利润率较一季度小幅增长,较2013年全年有所回落。其中,棉印染精加工销售利润率及成本费用利润率同比均增长0.17个百分点,但化纤织物染整精加工销售利润率及成本费用利润率同比均回落0.29个百分点,说明棉印染精加工行业管理水平、经济效益等方面要好于化纤织物染整精加工。

主营业务收入、利润增速低于去年同期。1~6月,规模以上印染企业实现主营业务收入1779亿元,同比增长4%,增速低于去年同期6.36个百分点,高于今年一季度1.96个百分点;实现利润总额76.56亿元,同比增长7.75%,低于去年同期16.2个百分点,低于今年一季度0.7个百分点。其中,规模以上印染企业亏损企业户数300家,亏损面16.22%,较2013年同期下降2.49个百分点,低于今年一季度6.8个百分点;亏损企业亏损总额6.08亿元,同比增长11.06%,说明行业在新一轮的挑战下,亏损额增加,但亏损面有所收窄,亏损主要集中在中小企业。

进出口贸易情况。1~6月份,印染八大类产品进出口总额127.81亿美元,同比增长8.46%,增速较去年同期回落1.98个百分点,高于今年一季度1.99个百分点;贸易顺差101.53亿美元,同比增加12.34%,增速较去年同期回落4.92个百分点,高于今年一季度3.27个百分点。其中,出口数量前五市场分别为越南、阿联酋、贝宁、巴西、印度尼西亚,五市场占总出口数量的26.42%。其中,出口到越南数量增速较2013年全年大幅下滑41.25个百分点,但出口金额增速较2013年全年增长26.7个百分点;对东盟和印度出口金额继续保持两位数的增长速度,出口金额同比分别增加25.16%和31.55%;出口俄罗斯、印度市场占比基本不变。

经济面临下行压力 印染应加快转型

近日,国家统计局公布,二季度国内生产总值(GDP)同比增长7.5%(一季度同比增长7.4%),环比增长2.0%。今年上半年GDP同比增长7.4%,年初设定的增长目标为7.5%左右,上半年社会消费品零售总额同比增长12.1%。可以说,我国当前经济运行平稳,仍在合理区间,内需将成为推动中国经济增长的动力。

随着国家对外贸大力度的简政放权和放开准入,国务院办公厅又在5月公布的《关于支持外贸稳定增长的若干意见》中明确提出优化外贸结构、改善外贸环境、强化政策保障、增强外贸企业竞争力等政策措施。与此同时,海关总署也出台了多达20条具体措施。这些促进外贸转型升级和稳定出口的政策,是我国5月外贸情况明显好转的重要原因之一。预计随着后续细则的陆续出台,政策效果将进一步得到显现,届时出口好转的势头还将延续,但当前形势仍比较错综复杂,我国经济仍面临一定下行压力。

另一方面,世界经济尽管存在较多不稳定因素,但仍在延续缓慢复苏势头,我国对欧盟、美国、东盟和日本进出口均保持增长。前5个月,中欧、中美、我国与东盟、中日双边贸易分别增长9.1%、2.6%、1.2%和1.1%。这说明除了美日欧三大经济体表现良好之外,东盟、非洲等新兴经济体,尤其是东盟国家的经济较去年有了很大的起色。这对于我国的外贸企业来说,是非常有益的贸易环境。但对香港、台湾贸易则持续走低,进出口累计同比分别下跌28.3%和14.3%。对港台的出口增速仍处于低位态势,其原因可能与对方持续保持高强度的贸易监管有关。

预计2014年下半年,印染行业将会延续上半年的发展势头,随着印染装备的自动化水平不断提高,以及管理水平不断改善,行业的运行质量和效益也将进一步提高,主营业务收入、利润、出口等指标将保持平稳增长。但难以达到2013年的水平,印染布产量增速将保持突破负增长态势、下半年行业仍将面临未知的挑战,企业要强化自身能力,加快结构调整和转型升级步伐。 |