编者按:

站在“十二五”收官、“十三五”即将开启的节点上,回望中国纺织工业走过的这五年,每一个纺织人心中或多或少会有一种感慨。应该说,纺织“十二五”规划在历届纺织工业五年规划中,是较为科学和接地气的一个规划。因为,“十二五”规划中的不少任务指标是在今年下半年才刚刚完成的。

这五年,是纺织工业发生变革的五年。“结构调整、增质提效、创新驱动”已经成为行业发展的重要动力。这五年,化纤工业依靠拼装备、规模、产量、成本的时代已经过去;五年间,棉花质量、进口纱冲击等因素对中国棉纺行业的世界竞争力造成了较大影响;这五年,中国纺机制造水平有了明显提升,国产纺机出口第一次超过进口;五年间,印染行业实现了科技进步与节能环保实现均衡发展;这五年,针织行业出口额占到全国纺织服装出口的1/3,全球纺织服装贸易总额的12%;五年间,产业用纺织品应用领域更加多元化,在整个纺织工业的占比已经超过25%;这五年,毛纺行业加快了向文化创意、设计、品牌等高价值产业链延伸的步伐;五年间,麻纺行业发展势头强劲,时尚麻纺、绿色麻纺生活理念不断深入人心;这五年,家纺行业品牌建设成效显著,跨界合作不断推进,行业国际化进程不断加快……

总结和梳理“十二五”发展成就,可以让我们更好地认识过去,憧憬未来。

化纤作为纺织产业链上游的一个庞大组成,肩负着整个纺织工业原料供给的重任。“十二五”期间,中国化纤工业在完成行业使命的基础上,经历着来自自身产业结构调整和行业运行持续下行的双重压力,企业普遍感觉“活得挺累”,但尽管如此对于行业未来的信心却未曾削弱。

在“十二五”即将收官之际,本刊记者专访了中国化学纤维工业协会会长端小平,就化纤行业目前的发展现状、未来的发展空间、行业发展环境的变化及行业所表现出的一些隐藏的现象及趋势进行了深入了解。

《中国纺织》:请您大概总结一下中国化纤工业“十二五”期间的主要成绩。

端小平:我用三句话来概括中国化纤工业“十二五”期间的主要成绩:第一句话是逐步建立起在常规纤维生产领域全球领先地位。第二句话是高性能纤维生产全面开花,大幅缩短了与发达国家近30 年的水平差距。第三句话是产业链合作、品牌建设深入人心,并初见成效。

○解读:

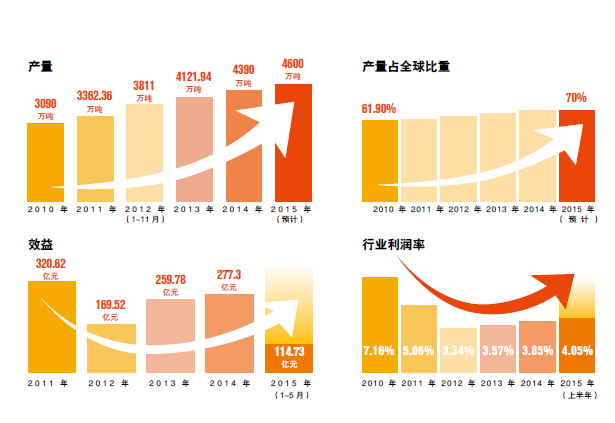

中国是目前全球化纤工业最大的生产国和消费国。从行业规模来看,2014 年中国化纤产量为4390 万吨,占全球化纤产量的69.4%。而其中非常规品种即高性能纤维和生物基纤维的产量均不足10 万吨,其余的4300 多万吨均为常规品种及其差别化产品。

从进口来看:近五年来,中国化纤进口量始终保持在80~90 万吨/ 年。进口量与国内生产规模相比,占比最大的是腈纶,其他依次是锦纶长丝、粘胶短纤、氨纶、粘胶长丝,涤纶长短丝进口量相对于国内产量几乎可以忽略。

因此从行业规模和进口数据的维度上来举证端会长所说的第一句话,便更加清晰的了解了目前中国化纤在常规纤维生产领域的全球地位。10 年前,高性能纤维产业化生产在中国几乎是一片空白。10 年期间,中国高性能纤维从零开始研发生产,今天中国高性能纤维家族可谓全面开花,有碳纤维、芳纶、超高分子量聚乙烯纤维、聚苯硫醚纤维、玄武岩纤维、聚酰亚胺纤维等几乎所有品种,其中有些品种的一半以上产能都集中在中国。尤其在“十二五”期间高性能纤维行业更是在稳定生产技术、拓展应用技术、装备的研发、下游产品的开发等全产业链建设方面持续努力并且有了明显的进步。

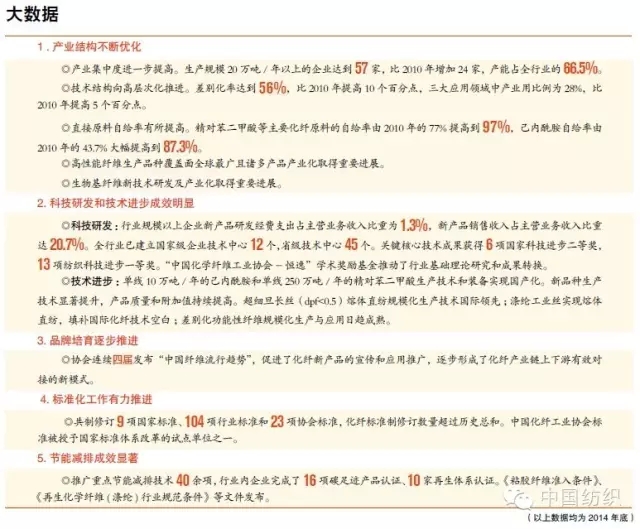

“十二五”期间,由国家工信部消费品司、中国化学纤维工业协会、东华大学、国家纺织化纤产品开发中心联合主办的“中国纤维流行趋势”活动在行业共连续举办了四届。该活动带领了中国纺织产业链配套向以新产品开发、创新拉动需求为导向的价值链整体提升方向进行转变,增强了产业链整体竞争能力,提高了纤维品牌对纺织化纤产业发展的贡献率,活动取得明显效果。

2014 年化纤行业平均利润率为3.85%,而入选纤维流行趋势的纤维品种平均利润率是18.71%,极大地带动了企业开发新产品的热情,推动行业“品牌建设”。通过“中国纤维流行趋势”活动的持续推动,行业品牌建设的氛围越加浓厚,企业的意识也开始渐渐转变,已经有越来越多的企业参与到这一行业活动当中。

《中国纺织》:预计“十二五”结束,中国化纤产量将达到4600 万吨。这个数字已经极其庞大,基于此数字,外界对中国化纤产能问题也有许多讨论。请您为我们分析一下行业未来发展的总量问题,未来的空间还有多大?

端小平:过去二十多年,全球纺织纤维加工总量保持了3.02% 的年均增长速度,中国的增长速度远高于全球。随着全球经济增长和人均纤维消费量的提高,全球纤维加工量仍会进一步增长,预计年均增长速度在2.8%~3.0%。增量绝大多数是化纤,中国的增长速度将继续高于全球平均水平, 但中国的增长速度会由于基数的原因,并且随着全球分工的调整和中国经济的降速而出现较大幅度的下降。

在目前成型的“十三五”规划中我们对于总量目标的描述是:到2020 年,化纤产量达到5500 万吨,年均增速从“十二五”期间的9.2% 调整为3.6%。

○解读:

端会长的分析是基于中国国家信息中心常用的两种分析方法——定性分析法和模型分析法针对“全球经济增长和纤维需求规模之间的关系”进行的经济学测算。综合考虑影响纤维消费的多种因素和每种预测方法的缺陷,对测算结果进行适当修正,中国化学纤维工业协会得出:“到2017 年全球纤维加工量将达到9800 万吨,2012 年~2017 年年均增速为3.0%,其中化纤产量将达到6800 万吨,年均增速为4.4%,而中国纤维加工量到2017 年将达到5730万吨,其中化纤产量为4950 万吨。”

中国化学纤维工业协会结合真实数据和以上按照科学方法所预测出的数据,按复式计算,得出了:“全球纤维加工量年均增长率为2.89%。”的结论。而对比实际情况:1990~2013 年,全球纺织纤维加工量年均增长3.02%,其中化学纤维年均增长5.06%。中国的情况是,1990~2013 年,纺织纤维加工量年均增长9.28%,其中化学纤维加工量年均增长11.96%。因此端会长认为中国未来三年即使不增加新的产能,紧紧依靠在建的装置和提高现有装置的开工率,也能够满足需求的增长。

《中国纺织》:“十二五”期间,中国经济的发展环境发生了巨大变化,请您为我们分析一下化纤工业在“十二五”期间的发展环境产生了怎样的变化以及对企业发展造成的影响。

端小平:当前中国经济进入“新常态”,消费需求、投资需求、出口和国际收支、生产能力和产业组织方式、生产要素、市场竞争、资源环境约束、经济风险积累和化解、资源配置模式和宏观调控方式等影响产业发展的各个方面均发生了变化。第三产业对GDP 的贡献快速提高,资本密集型产业对工业经济增长的贡献正逐步减弱,且资本效率下滑的速度快于整个工业。资源和环境的承载能力下降。全球性工业技术革命拉开帷幕。

中国开始以“一带一路”战略助力全球化纤产业分工调整。近日经济学界又提出“供给侧改革”,给行业发展提出新的指导思想。而中国化纤工业也进入了发展的“新常态”,过去依靠拼装备、规模、产量、成本的时代已经过去,现在企业之间的竞争逐渐发展为资源、渠道、品牌、标准等软实力的竞争。企业应加快产品结构调整和技术创新,增量控制、存量优化、应用拓展,依靠科技创新,开发适应市场需求的新产品。

○解读:

过去行业的周期性运行会存在波谷盘整的困难时期,但当时的表述是“在起伏当中保持快速增长的势头”。企业也不会有过多的担心,大家认为困难是暂时的,都会度过去的。然而此次的调整已经持续了很长时间,大多数企业开始意识到行业进入了一个新的发展阶段,但仍然有一部分企业还在等待过去的周期性回升,这就加大了行业运行的风险和复杂性。因此端会长表示供给侧改革释放的第一个信号是要行业转变发展理念,首先需要控制量的增长,其次是要明确未来需要的“量”的内含。

端会长认为未来所需要的是通过技术改造,科技研发所开发出的新产品从而满足个性化、多样化的市场需求。这是供给侧改革释放的第二个信号,即向企业要质量,为市场提供高品质、多品种的产品,提升供应的水平。除此之外,供给侧改革释放的第三个信号是需要依靠市场的力量、竞争的环境完成淘汰“落后的、没有改造提升空间的”产能。过去淘汰落后能一般是依靠行政的力量搞一刀切,这其实也是一种资源的浪费。端会长告诉记者,其实在日本有些六七十年代的设备仍然在运转,并且生产的产品品质并不差。因此我国有些设备改造一下,对小批量、多品种、差别化纤维的生产是完全可以满足的。因此淘汰落后产能需要市场去选择,政府需要做的是营造一个公平竞争的市场环境。

《中国纺织》:在“十二五”结束之际,行业发展出现了哪些重要的现象及趋势?这为“十三五”发展指明了怎样的确定性的方向。

端小平:从去年开始行业发展开始出现大的分化,并且越来越明显。某些产品开发做的不错的中小型企业,盈利能力已经恢复到2011 年的水平。这种现象的背后揭示的是未来行业的一种发展趋势,即专注产品研发、走差异化道路的企业将会优先迈入良性的发展通道。而之前之所以没有如此明显的现象,是因为前几年行情好,对比不出来。近两年石油等大宗产品价格一路跳水引发了市场恐慌,好的产品也卖不出去。而现在,市场逐渐稳定,真正的好产品便出现了供不应求,未来这种趋势将更会加明显。

除此之外,行业内规模较大的企业也加快了向石化行业延伸的步伐。比如盛虹、恒逸等企业都开始更加前端的产业链布局。未来化纤行业应该通过横向联合与垂直整合,鼓励规模大、实力强、产业链配套完善的PTA、聚酯企业、己内酰胺、锦纶一体化企业进入炼化行业,实现炼油、化工、化纤一体化生产,争取到2020 年有3~5 家企业,实现综合销售收入超过1500 亿,进一步提升产业集中度和整体竞争力。

后记

值得期待的“十三五”规划

对于行业发展规划,多年来企业的态度一直很冷淡,甚至是有些怀疑。对此在采访之时端会长也直面回答了这一问题:“二十年前做规划时,中国的市场还有计划经济的影子。那时的规划偏保守,控制产出,轻视了市场经济改革的刺激作用,对整个产业发展走势估计不足。而且那时做规划不是根据需求来做,更多的是基于速度、增长比例来考虑。这些历史原因导致了企业对于规划的可信度有所降低。但是现在做规划跟十几年前不是一个概念。”

端会长告诉记者,其实在“十二五”规划制定时期,化纤行业的市场化程度已经很高,测算手段也更科学了。如果按照“十二五”规划的总量来发展,即市场供应量比现在少掉10%,也就是四五百万吨,那么企业今天的日子就会好过很多。

记者获悉对于今年的“十三五”规划,协会的投入力度更大,目前已经进入第四稿的讨论阶段,而其实在协会内部已经反复讨论了七八稿。因此“十三五”规划对于化纤行业的发展至关重要,同时这也是一版更值得期待的规划。 |