翻过艰难异常的过去一年,面对不确定的未来,在我们满怀期待地走进未知时我们总希望自己能有准确的判断与远见;在我们踌躇满志奔赴一个个工作现场时我们总希望自己能够表现的足够决断,足够专业。如何在新的一年成为一个更好的自己,如何激发团队作战的斗志,如何发现事业的价值,找到生命的火花.....

去年年底,《中国纺织》杂志社策划的年度盛会――“融入双循环,洞见新未来”中国纺织经济发展高峰论坛已于无锡成功召开,各领域大咖学者的精彩观点与前瞻思考对纺织工业未来发展具有很强的指导性。本刊编辑部特将精彩内容整理成文,【大咖看发展】栏目将继续为读者呈现更加落地,更加专业的精彩内容。

本期为您带来国金证券研究所副所长、消费升级与娱乐研究中心长、纺织行业服装首席分析师李婕主题为《我国纺织行业经济发展现状和趋势》的演讲内容精选。

2016至2018年,受国际环境影响,我国劳动密集型产业竞争力逐渐减弱。就纺织服装产业来说,下游服装消费的整体疲软影响上游的纺织制造,国内纺织制造营收因而增速放缓,净利润增速也逐年下滑;2019年中美贸易战以及全球产能转移导致营收出现负增长。行业景气下行,2020年又逢疫情来袭,全球纺织经济低迷,国内纺织行业发展的挑战与机遇并存。

纺织行业近况

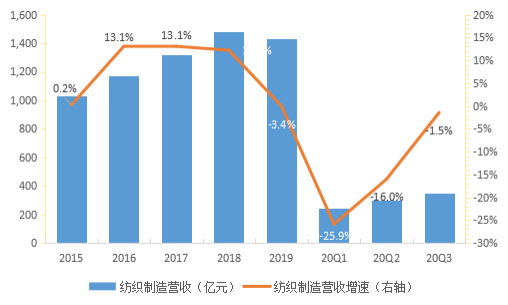

图1:2015年-2020年第三季度纺织制造业营收及同比增速

2020年前三季度业绩下降,纺织板块毛利率、净利端承压;10月订单上涨。

受疫情影响,2020年第一季度纺织制造营收246.4亿元,同比下降25.6%;净利润为32.8亿元,同比下降64.5%。从第二季度开始,国内疫情得以控制,营收与净利降幅逐渐收窄。

一季度的防护用品生产企业毛利率同比增长,纺织板块毛利率同比提升至20.95%。就期间费用率来说,纺织板块呈现上升趋势,较上一年度同期提升幅度有所收窄。由于毛利率下降、费用率上升导致净利端承压,前三季度各季度净利率也较上一年有所降低。下半年,由于印度等东南亚国家应急订单回流,国内“双十一”、“双十二”购物节,国外的感恩节、圣诞节、黑五等因素,2020年10月纺织工厂订单暴增,产品的价格也因而有小幅增长。

产业用纺织一枝独秀,辅料等子行业营收得到改善。

2020年行业内多数品类纺织品受疫情负面影响营收下滑。而产业用纺织品因受益防疫相关产品生产,营收同比增5.27%。随着国内疫情逐步得到控制,第二季度的产业用纺织品子行业营收增长进一步提速,同比增83.82%,自7月开始营收增速放缓至38.24%。

除此之外,第二季度以来,新增的净利实现增长的子行业还有印染、丝麻织品、贸易、辅料等,分别同比增20.52%、111.30%、274.09%,其中印染主要为浙江富润贡献,丝麻织品主要由金鹰股份贡献,贸易主要为申达股份贡献。进入9月,印染、丝麻织品、产业用纺织品净利继续保持正向增长。此时毛纺子行业净利虽恢复正向增长,前三季度累计净利仍亏损。

下游需求跟踪

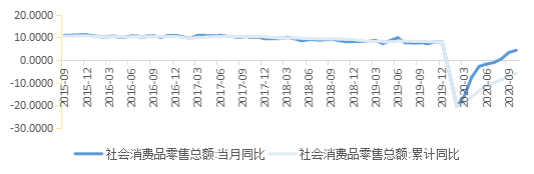

图2:201509-202010社会消费品零售总额同比(%)

服装零售额逐季回暖,第四季度增速有望提升。

受一季度疫情影响,服装零售额同比下滑36.27%。随着国内疫情好转,零售额降幅收窄,三季度服装零售额成功恢复增长。当前服装零售逐季回暖,预计2020年底叠加冷冬以及订单回流、服装零售额增速将进一步提升。

上市公司营收与净利降幅逐季收窄,净利压力大于收入;零售疲软显端倪。

自2012-2016年,我国服装行业一直处于解决消化高库存、高终端价格、渠道变迁等问题的调整期,2017年-2018年行业出现复苏、收入增速回升,2018年下半年至2019年又受宏观经济下行压力、中美贸易摩擦、天气偏暖等影响,服装消费整体承压,上市公司收入增速持续放缓。疫情的第一个季度使得消费市场陷入前所未有的低迷状态,随着疫情的防控逐渐得到有效控制,第三季度以来降幅不断收窄,显示疫情带来的负面影响在不断被修复。但由于零售压力较大,降幅不断扩大,促销力度也不断加大,零售市场显现出疲软的态势,频繁的促销手段和方式影响到各上市公司的盈利指标。

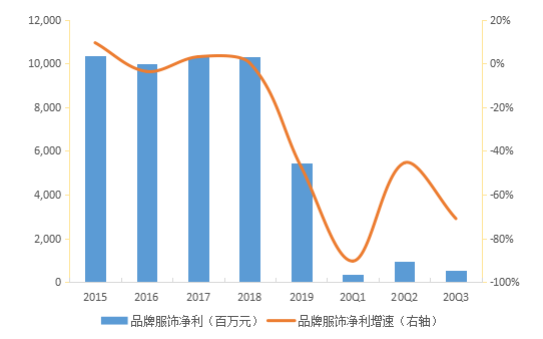

图3:品牌服饰上市公司净利润同比增速

优质家纺及高端服饰带动行业率先回暖,但各项费用压力仍致多数行业盈利承压。

与其它子行业相比,高端服饰与家纺行业的收入降幅较小,多数子行业营收增速2020年各季度降幅逐步收窄,其中高端女装、家纺及内衣(汇洁股份)三季度收入增速转正;大众服饰、男装受疫情影响较大,营收降幅超行业平均水平,童装及鞋类营收也同比下滑,但降幅表现优于前者。然而受终端零售压力的影响,各子行业促销力度加大导致多数子行业仍面临亏损的压力。

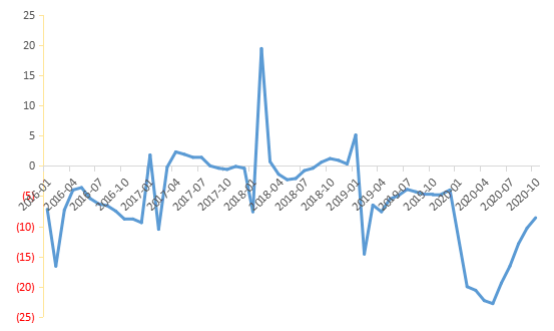

上半年服装出口累计同比降幅收窄。

近年来,随着国内人力成本上升,我国纺织制造行业国际竞争力逐年下降,国内外企业纷纷将其产能转移至劳动力成本更低的国家。服装制造产业因其劳动密集性属性更强,纺织制造相关设备投入较多,对上游原材料及产业配套依赖性强等原因,首当其冲,较纺织制造业先行转移。

相较于纺织制造行业,品牌服饰产业受疫情影响更大且复苏过程更为漫长。2020年3月纺织制品出口累计同比下滑14.6%,服装出口下滑20.6%。纺织制造品出口于20年3月便好转,4月累计同比正增长;而服装出口在6月份才开始慢慢复苏。

图4:服装及衣着附件出口金额累计同比(%)

纺织行业长期趋势

行业竞争格局分散,集中度有望提升。

日本和美国是中国的两大主要纺织服装出口国。中国对日本纺织服装出口企业前三名分别为宁波申洲、青岛即发及晨风股份,占日本市场的4.3%;中国对美国纺织服装出口企业前三名为江苏国泰、上海新联、丽晶维珍妮,占美国市场的2.3%。相比于其他行业,纺织服装市场竞争格局十分分散。强者恒强,有生产优势的企业将获得下游品牌方的追捧,行业集中度有望提升。另一个方面,2019年我国纱产量为2892万吨,作为世界上纺织能力最大的棉纺织企业之一,魏桥纺织2019年棉纱产量40.3万吨,坯布产量8.32亿米,牛仔布产量约为6200万米。由此计算,就算是纺织能力最大的魏桥纺织,其市占率也仅为1.4%。行业竞争格局分散可见一斑。

产能逐渐转移东南亚国家。

自英国的第一次工业革命开始,纺织行业就在全球范围内不断的迎接转移浪潮。1860年到1945年,欧美作为供应中心,开始了第二次工业革命,纺织行业因此迎来春天;随后纺织产业的中心也在不断的变化着。从二战后,日本纺织复兴,到1970年至1990年,亚洲四小龙崛起,再到90年代末21世纪初,中国成为供应中心,又至如今,申洲国际,自2013 年,开始在越南建设面料生产基地;2018年形成海外一体化生产基地;2019年新投产和在建的越南、柬埔寨成衣工厂总计划。健盛集团,2014年抢先布局越南产能;2017年创建越南兴安染厂;2018年创建越南建清化生产基地;公司未来将建设越南清化棉袜生产基地和越南兴安无缝内衣生产基地。中国参与全球分工深度逐年下降,纺织行业产能转移东南亚国家已非罕事。

升级制造以适应下游快速反应。

一直以来,供需关系的起伏不定使服装企业的库存管理成为难题。服装行业长期分化的核心在于解决库存痛点、提高经营效率,从而实现持续和健康的增长。而服装消费需求具有个性化、变化快、区域性和季节性等特征,需求难以预测且变化周期短,而供给端服装产品产业链长、季节性明显、适销周期短、产品非标准且贬值快,因此服装品牌供给端的调整通常需要一个季度或者半年的时间。收入规模的长期持续扩大与维持高售罄率往往难以同时实现。从国际龙头经验来看,优衣库通过“基本款+快反”、Zara 通过快反等来解决库存问题,全产业链运营有助于提升供给端反应效率。近年来国内一些积淀深厚的老牌服装公司如安踏体育、李宁、波司登、太平鸟、海澜之家等也均逐渐注重提升其库存管理能力、线上线下渠道布局、和与消费者的互动连接能力等。

可以预见,未来纺织行业必须适应下游快速反映的制造升级。未来的服装企业也急需进一步使用大数据、互联网技术对设计、生产、销售等环节进行改造,搭建前中后台数字化运营框架,搜集企业内外部数据,解决产业链内部数据割裂、信息孤岛等一系列问题。一方面快速搜集终端销售数据指导补单、缩短供应链反应时间,另一方面分析把握消费者需求变化、流量渠道变化,指导企业战略决策。同时加码相关的信息化建设投入,以灵活、动态的调整策略去迎接未来行业的新挑战。 |